9月份,大的方面,我們能看到技術路線的更迭,從三元切換到磷酸鐵鋰,並沒有給小電池企業提供機會。最大的受益者是比亞迪。這個技術路線上比亞迪的佈局還是很出色,正在快速接近寧德時代乘用車的出貨量。

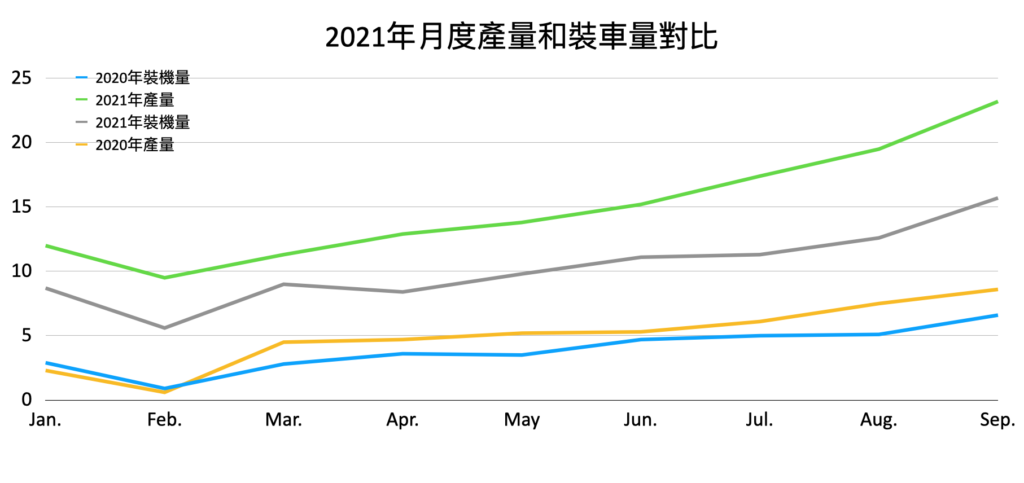

展望2021年,按照每個月的產量24GWh來看,今年1-9月累計134.7GWh,全年可以衝高到200GWh+,這個數據還真的是讓人感到驚訝。從裝機量來看,1-9月累計92GWh的量,還是能看到芯片的問題困擾著中國的電動汽車行業。按照這個趨勢預估裝機量大概在135GWh左右,這也是一個歷史新高的數字。

1)產量和裝機量巨大差距何來?

9月份,中國汽車動力電池產業創新聯盟的數據顯示,動力電池產量共計23.2GWh,同比增長168.9%;動力電池裝車量15.7GWh,同比上升138.6%。

首先觀測到的一個現象:產量增長比裝機量更快。目前,每個月都有7GWh左右差額,累計1-9月份有42.63GWh產量未裝車。

如果我們做一個拆分,其差額可能來自:

部分企業把儲能電池也和動力電池一起報備,按照預估大概有10-12GWh左右

出口的部分,按照特斯拉的出口量計算,特斯拉大概在10萬台左右,約5.5GWh,其他七七八八隨著整車出口的量約4GWh,加起來10GWh,然後出口給歐洲的電池量預估有5GWh,加起來有15GWh左右

庫存和暫存庫:從電池企業生產出來到能夠使用,本來就有一個週期,所以這裡分為電池企業的總庫存和放在車企的暫時庫存兩部分。從目前來看,我理解大概有10GWh的延遲庫存。車企的暫存庫是由於今年特殊的芯片問題,目前預估大概在5GWh

備注:庫存和暫存庫的預估量也可以反應為=銷量-安裝量=106.8GWh-92GWh=14.8GWh

通過這個拆分,才能理解這個差值:1-9月產量134.7GWh,同比累計增長195.0%;1-9月,在中國動力電池裝車量累計92.0GWh,同比累計上升169.1%。

2)龍頭帶頭,磷酸鐵鋰回升

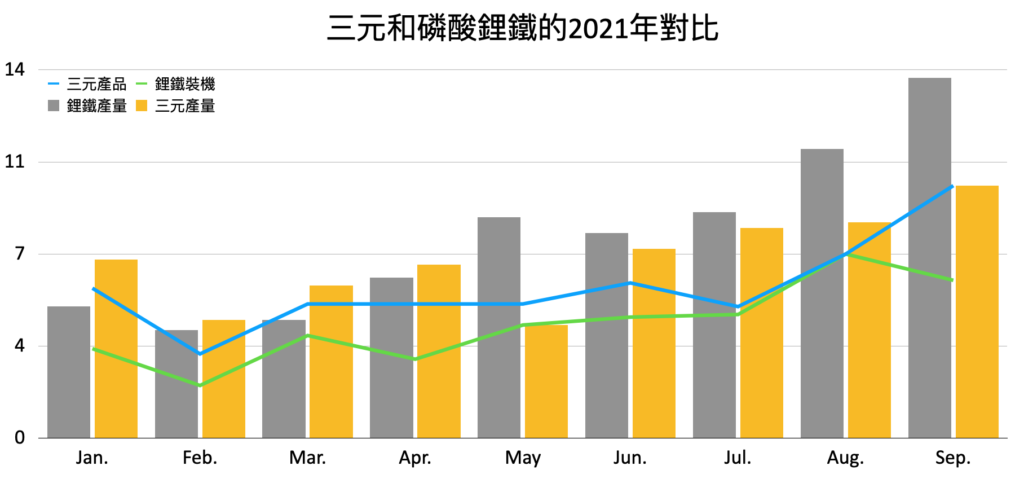

第二個值得我們注意的是,磷酸鐵鋰在產量和裝機量方面得以體現出當前的優勢來。9月份磷酸鐵鋰電池產量13.5GWh,佔總產量58.3%,同比增長252.0%;對比三元電池產量9.6GWh,佔總產量41.6%,同比增長102.6%。從4月份磷酸鐵鋰超過三元電池以後,這個趨勢在近幾年內不會逆轉。

從裝機量來看也同樣反映出這樣的趨勢, 9月磷酸鐵鋰電池共計裝車9.5GWh,同比上升309.3%,對比三元電池共計裝車6.1GWh,同比上升45.6%。目前來看三元電池裝車量累計47.1GWh還比磷酸鐵鋰的裝車量44.8GWh稍高,但是下個月基本就被完全超越了。

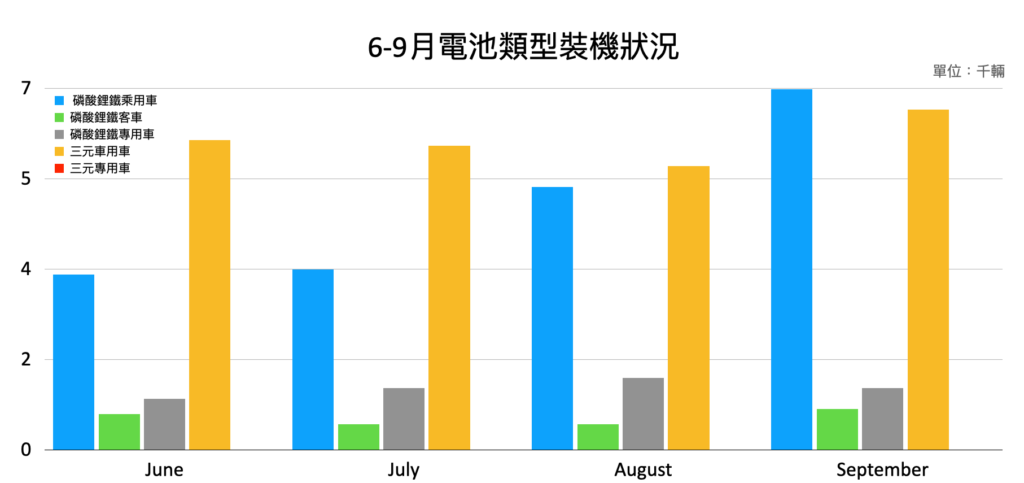

想要理解這種變化,需要看一下這幾個月的整體的格局,核心的變化還是乘用車的磷酸鐵鋰的用量從6月的3.4GWh上升到了9月的7GWh,而三元的電池目前僅僅集中於乘用車領域。

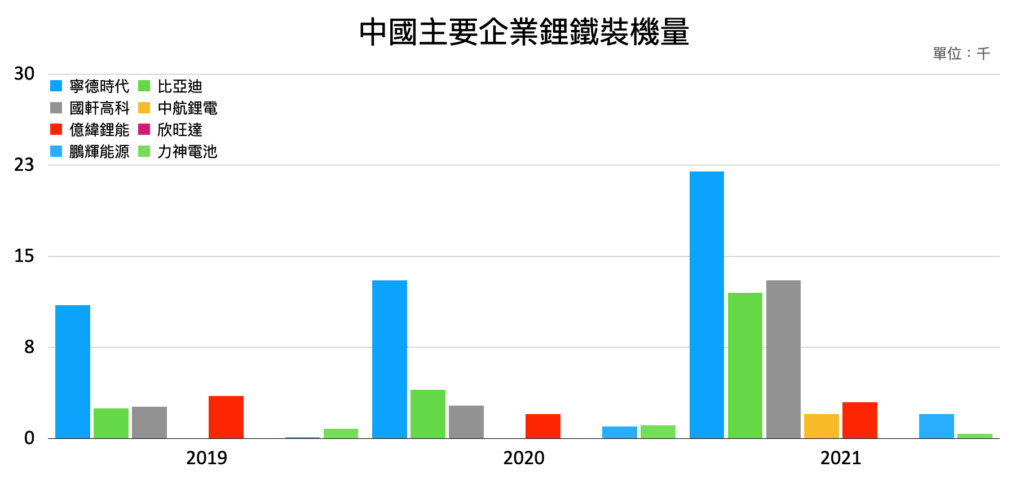

就這個數據,我們看到其實有一個很大的轉變:2019年寧德時代是中國最大的磷酸鐵鋰的供應商,提供了11.3GWh;2020年上升到14GWh;2021年1-9月,寧德時代國內裝機量已經達到了20.9GWh,光是9月單月為5.2GWh,轉型真的挺快。對應的寧德時代9月的三元裝機量只有3.72GWh,龍頭企業轉向鐵鋰的時代帶動了鐵鋰的發展。

同樣的,能看到比亞迪的量能在迅速提升:2019年2.8GWh,2020年3.88GWh,到2021年1-9月,隨著刀片電池的導入已經拉高到了13.4GWh。在這個領域,比亞迪真的有和寧德時代的一戰之力。

3)比亞迪PK寧德時代

從產業集中度來看,雖然9月新能源汽車市場還有39家動力電池企業實現裝車配套,但是頭部非常集中,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為12.3GWh、13.4GWh和14.6GWh,佔總裝車量比分別為78.4%、85.3%和93.2%。後續影響數據的關鍵要是看比亞迪是否能追上寧德時代奔跑的步伐。

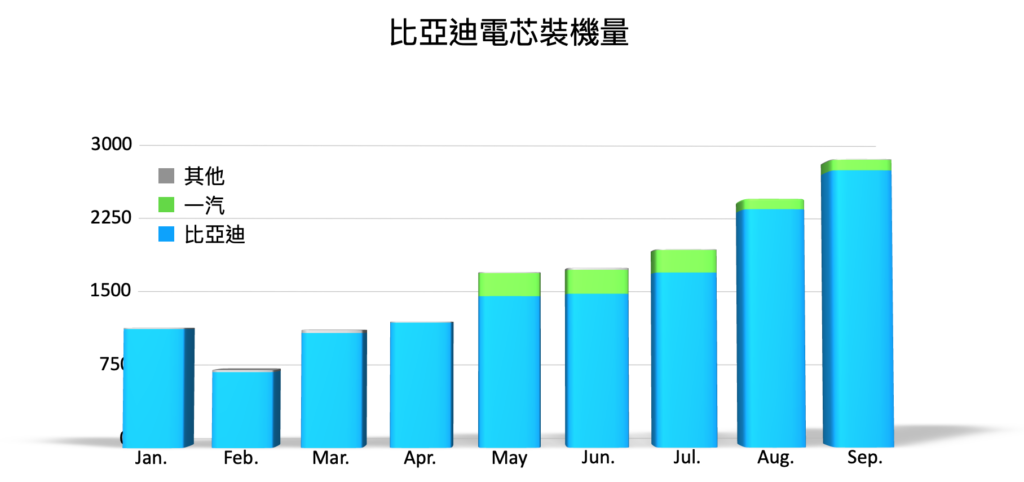

比亞迪開始把電池業務單獨拎出來——三元電池起步依靠的主要客戶一個是長安,一個是福特;刀片電池開拓了一汽作為客戶。如下圖所示,能看到比亞迪電池當前的客戶分布狀態,還是以圍繞自己為主的。比亞迪的外供本身也是在國外品牌上放量,依靠國內自主品牌的需求,短期內比例比較低。從目前來看,比亞迪想要挑戰寧德時代需要等國外品牌的使用才能有效果。

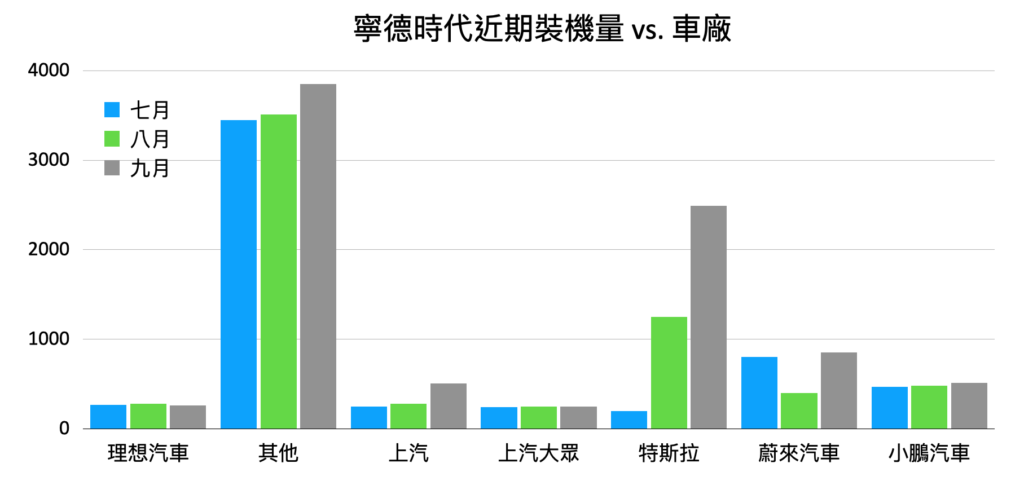

寧德時代近期的大客戶佔比,做了一個梳理,如下圖所示。寧德時代這幾個月的國內增量,主要是裝載在Model 3和Model Y鐵鋰版本的電池上量拉高所致,當然它一直在有效供給,只不過供給到歐洲沒有體現在國內的量上。其他幾個穩定的客戶包括新造車勢力的蔚來、理想和小鵬,南北大眾這幾個月的需求也是比較有量的。其他大盤子寧德大概在3.5GWh,不太會波動。

短期內,其他電池企業的情況狀態還是比較困難的,最主要是磷酸鐵鋰路線的快速導入需要時間,而且近期原材料的漲價對這些企業形成了雙面夾擊。一方面需要應對客戶自身的車價就不可控,對電池成本很敏感;又要考慮到現在的供應端,如果沒有長期協作價格背書,材料都拿不到,這對於他們下一步的生存和發展提出了巨大的挑戰。

所以大家覺得後面會不會有二線電池企業在磷酸鐵鋰的賽道重新殺出來呢?拭目以待!